วิธีเช็ค เครดิตบูโร ว่าแบบไหนกู้ได้ แบบไหน กู้ไม่ผ่าน

ขอแนะนำขั้นตอนการ อ่าน เครดิตบูโร ว่าแต่ ละรหัส ที่เราได้รับจากข้อมูล เครดิตบูโรของเรา นั้น มี ความหมายอย่างไร บ้าง และ ส่งผลอะไรกับ เรา เมื่อเราไปขอเช็คเครดิต บูโรมาแล้ว เราจะต้องดำเนินการอย่างไรต่อไป เพื่อทำให้เครดิต ของเรา สามารถ กลับมา สดใส และ กู้ผ่านได้

ก่อนอื่น เราต้องขอ ข้อมูลเครดิต บูโร ของเราก่อน การขอ ข้อมูล เครดิต บูโร ในปัจจุบัน เราสามารถ ทำผ่าน แอปพลิเคชั่น Moblie Banking ของ ธนาคาร อย่างเช่น SCB หรือ ธนาคาร ไทยพาณิชย์ หรือ ธนาคาร กรุงไทย ผ่าน KTB Next ก็ได้ จะได้รับข้อมูล ทาง Email หรือ ทาง ไปรษณีย์ แล้ว แต่เรา จะเลือก

เรื่องอื่นๆที่ท่านอาจจะสนใจ

สรุปขั้นตอน มหกรรมไกล่เกลี่ยหนี้ ทางด่วนแก้หนี้ สินเชื่อ บัตรเครดิต

ออมสิน ร่วมมือกับ คลีนิก แก้หนี้ ปลดล็อกหนี้เสียสารพัดบัตร

3 เทคนิค ช่วยให้ ปลดหนี้นอกระบบ

และเมื่อได้รับข้อมูลมาแล้ว เรามาดูกันว่า รายงานที่ ทาง เครดิต บูโร ส่งมาให้เรา นั้น มีอะไรบ้าง

โค้ดรหัส ของ เครดิต บูโร บอกสถานะ อะไรเราบ้าง

- เลข 10 บัญชีปกติ

- เลข 11 ปิดบัญชี

- เลข 12 พักชำระหนี้ตามนโยบาย ของรัฐ

- เลข 20 สถานะมีหนี้ค้างชำระเกิน 90 วัน

- เลข 30 สถานะ อยู่ในกระบวนการทางกฎหมาย

- เลข 31 สถานะอยู่ในระหว่างชำระหนี้ ตามคำพิพากษ จำยอม

- เลข 32 สถานะ ศาลพิพากษา ยกฟ้อง เนื่องจาก คดีขาดอายุความ

- เลข 33 ปิดบัญชี เนื่องจากตัดหนี้ เป็นศูนย์

- เลข 40 สถานะอยู่ระห่างชำระสินเชื่อเพื่อปิดบัญชี

- เลข 41 สถานะอยู่เจ้าของข้อมูล ขอตรวจสอบรายการ

- เลข 42 สถานโอนหรือขายหนี้

- เลข 43 สถานะปิดบัญชีขณะโอน หรือขายหนี้

รายงานข้อมูล เครดิต บูโร ของท่าน เป็นแบบไหน ใน 5 แบบนี้

-

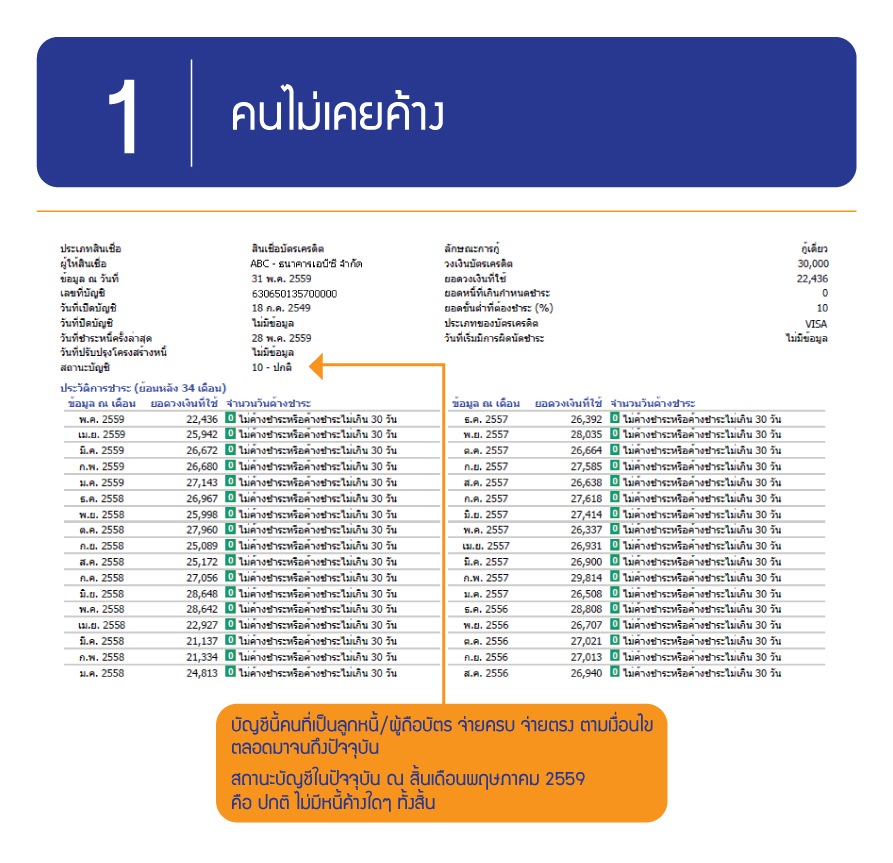

คนไม่เคยค้าง ชำระหนี้สินใดๆ สถานะ เครดิต บูโร ปกติ

จะมีสถานะบัญชี เป็น 10 บัญชี ปกติ บัญชี คนที่เป็นลูกหนี้ หรือ ผู้ถือบัตรฯ จ่ายครบ จ่ายตรง ตามเงื่อนไข ตลอดมาจนถึงปัจจุบัน คนกลุ่มนี้ มีโอกาสในการกู้ ที่ดี แต่ ก็ต้องขึ้นอยู่ รายการ เจ้าหนี้ ว่ามีอยู่เท่าไร และ ยอดหนี้ ที่มีอยู่ สัมพันธ์กับรายได้ เป็น กี่เปอร์เซ็น

-

คนเคยค้างในอดีต แล้วกลับมาชำระปกติ

สถานะบัญชี จะแสดงรหัส เป็น 10 คือ บัญชี ปกติ เหมือนกับ แบบที่ 1 แต่เมื่อดู ในช่องรายการ ย้อหลัง 34 เดือน หรือ 3 ปีแล้วจะพบว่า สถานะวันค้างชำระ ที่ไม่ได้เป็น สีเขียว จะมีอยู่หลายรายการ นั่นคือ เคยมีประวัติการชำระที่ไม่ปกติ

คนกลุ่มนี้ แม้ประวัติการชำระจะปกติ แต่ คะแนน สกอร์ในการพิจารณาปล่อยสินเชื่อ จากสถาบันการเงิน มักจะต่ำเพราะว่า มีประวัตเสียบ้าง และ ยังมีหนี้สินอยู่ สุดท้ายก็ขึ้นอยู่กับ จำนวน รายการเจ้าหนี้ว่ามีมากน้อยแค่ไหน และ ขึ้นอยู่กับ สถาบันการเงิน ที่เราไปยื่นขอสินเชื่อใหม่

-

คนเคยค้างหนี้ ในอดีต แล้ว ต่อมา ชำระหนี้ แล้วก็ปิดบัญชี

สถานะ เลขรหัส เครดิตบูโร ของลูกหนี้ กลุ่มนี้จะเป็น รหัส 11 ปิดบัญชี เป็น กลุ่มที่มีการปิดบัญชีแล้ว และ แน่นอน ประวัติเดิมๆ ในรายงาน บัญชีย้อนหลัง ยังคงมีค้างจ่ายอยู่บ้าง แต่ไม่สำคัญแล้ว ได้ปิดบัญชีไปแล้ว โอกาสในการได้รับการพิจารณา จะมีมากขึ้น เพราะยอดหนี้สินได้หมดลงไปแล้ว

-

เคยค้างชำระ ต่อมาเข้าโครงการ พักชำระหนี้

สถานะบัญชี ตรงรายการ เจ้าหนี้จะแสดงเป็น เลข 12 พักชำระหนี้ ตามนโยบายรัฐบาล ยังถือว่า เราไม่มีการค้างชำระหนี้ อันนี้ สถาบันการเงิน ที่ท่านเจรจาอยู่ คงมีคำถาม และการพิจารณาอีกที ว่าจะปล่อยให้ท่านได้กู้เพิ่มหรือไม่

-

สถานะ เครดิต บูโร ค้างชำระในอดีต ปัจจุบัน ก็ยังค้างอยู่

สถานะบัญชี เลข 20 หนี้ค้างชำระเกิน 90 วัน สถานะบัญชี แบบนี้ เป็น ผลทางลบ ต่อตัวเจ้าของบัญชี เป็นอย่างมาก

แต่อย่างไรก็ตาม การที่สถาบันการเงิน ที่ท่านไปยื่นขอกู้ หรือขอสินเชื่อประเภทต่างๆนั้น จะใช้ เครดิต บูโรเหล่านี้เป็นเครื่องมือประกอบ การตัดสินใจ แต่ยังไม่ใช่ ข้อมูลทั้งหมด สุดท้ายแล้ว มันยังขึ้นอยู่ กับ จำนวนหนี้สิ้น ที่ท่าน มีอยู่ และ รายได้ ที่ท่านมี รวมไปถึงค่าใช้จ่าย ภายในครอบครัว ที่เราได้ให้ข้อมูลเบื้องต้น ไว้ กับทาง สถาบันการเงิน

กรณีที่ท่านมีประวัติข้อมูลไม่ดี มีการค้างหรือผิดนัดชำระ ควรรีบแก้ไข ดังนี้

- 1. ติดต่อ สถาบันการเงินที่ท่านเป็น หนี้ อยู่ เพื่อชำระหนี้ ที่ค้างให้เสร็จสิ้น แต่หากมีหนี้คงค้างชำระจำนวนมาก ควรเจรจาต่อรอง กับเจ้าหนี้ เพื่อขอ ลดหนี้ หรือ ปรับโครงสร้าง

- 2. เริ่มสร้างประวัติสินเชื่อใหม่

โดยการสร้างวินัยการเงินที่ดี ชำระหนี้ ให้ตรง เวลาและไม่ผิดนัดชำระหนี้อีก เพราะทุกความเคลื่อนไหว ของท่านจะถูกจัดส่งไปยังเครดิตบูโร ให้มีการจัดเก็บ ไว้เป็นประวัติ การเงิน ของท่า

วิกฤติไหน คุณก็รอด ถ้าอยู่ในธุรกิจที่ใช่ : วิกฤติ คือโอกาส

อยากรู้จังทำไมขอสินเชื่อไม่ผ่าน

ธนาคาร หรือสถาบันการเงิน ในระบบ ต่างๆทำไมกู้ยากจัง ทำไมถึงผ่านได้ยาก เรามาดูว่า สถาบันการเงิน เหล่านั้น ใช้หลักเกณฑ์ อะไรในการพิจารณาในการปล่อยสินเชื่อ

- 1. นโยบายการปล่อยสินเชื่อ ของสถาบันการเงิน หรือผู้ประกอบการ แต่ละแห่งที่แตกต่างกัน

- 2. ภาระหนี้ที่มีอยู่ และความสามารถ ในการชำระหนี้ ของผู้ขอสินเชื่อ

- 3. ประวัติการชำระหนี้ ที่ผ่านมาของลูกหนี้ (ตามที่มีการบันทึกใน เครดิต บูโร)

- 4. โอกาสในการผิดนัด ชำระหนี้ มากหรือน้อย

- 5. หลักประกันความเสี่ยง ของผู้ขอสินเชื่อ เช่น หลักทรัพย์ค้ำประกัน ผู้ค้ำประกัน เป็นต้น

ทำไมเราต้องไปตรวจเครดิตบูโร

-

เพื่อเป็นการเตรียมตัว ก่อนไปขอสินเชื่อ

ไม่ว่าจะเป็น การขอ ทำบัตรเครดิต ขอ กู้ซื้อบ้าน หรือ กู้ซื้อรถ ถ้าเราไม่อยากเสียเวลา ว่ายื่นเอกสาร มากมายแล้วไม่ผ่าน เราควรจะเช็คข้อมูล ของเราก่อนว่า สถานะบัญชีของเราเป็นอย่างไร เยอะหรือน้อยแค่ไหน

-

ตรวจว่ามี หนี้งอก แปลกปลอมหรือไม่

แม้ว่าเราจะไม่ได้ อยากจะกู้เพิ่ม หรือ เราเป็นหนี้สินล้นพ้นตัวส่งไม่ไหวแล้ว เครดิต จะพังแค่ไหน ก็ปล่อยไป อย่าได้ประมาท เช็คข้อมูลบ่อยๆ สัก ทุกๆ 6 เดือน ยิ่งดี ดูว่า เรามีหนี้สินอะไรแปลกปลอม ทีเราไมได้เป็นคนก่อ มัน ขึ้นม หรือหนี้สินที่มิใช่ของเรา ถูกจับยัดเข้ามา หรือว่าใครเอาชื่อเราไปแอบอ้างหรือเปล่า

-

ตรวจหาประวัติค้างชำระ

ตรวจสอบข้อมูลความถูกต้อง ถ้าข้อมูลไม่ถูกต้อง ต้องรีบยื่นเรื่องขอแก้ไข

-

ตรวจว่า เมื่อชำระหนี้ ปิดบัญชีแล้วผลเป็นอย่างไร

เมื่อเราชำระหนี้ปิดบัญชีแล้ว สถานะ ปิดบัญชี และ ยอดหนี้ เป็น ศูนย์หรือไม่

-

ตรวจสอบข้อมูล ส่วนบุคคล

ข้อมูลเล็กๆน้อย ประเภท ชื่อนามสกุล ที่อยู่ ความถูกต้องเหล่านี้อย่าได้มองข้าม อาจจะสร้างปัญหาให้เราในวันข้างหน้า

การขอตรวจเครดิตบูได้ได้ที่ไหนบ้าง

-

1. Walk in เดินไปเข้าไปที่สำนักงาน รอรับได้เลยภายใน 15 นาที

มีค่าบริการ 100 บาท ใช้เพียงแค่ บัตรประชาชนใบเดียว

วัน จันทร์ - ศุกร์

- ศูนย์ตรวจข้อมูล เครดิต บูโร ธนาคาร อาคาร สงเคราะห์ สำนักงานใหญ่ อาคาร 2 ชั้น 2 วันจันทร์ ถึงวันศุกร์ เวลา 09:00-16:00 น.

- เครดิต บูโร ค่าเฟ่ อาคาร เพิร์ล แบงก์ค็อก ชั้น 3 BTS อารีย์ ทางออก 1 วันจันทร์ ถึงวันศุกร์ เวลา 09:00-18:00 น.

- ศูนย์ ตรวจ เครดิต บูโร BTS ศาลาแดง ภายใน สถานี วันจันทร์ ถึงวันศุกร์ เวลา 09:00-18:00 น.

2. แบบทางไปรษณีย์ หรือทาง Email

สามารถติดต่อ ธนาคาร TMB หรือ ทำผ่าน แอปพลิเคชั่น TMB Touch ได้เลย เสียค่าบริการ 150 บาท และ จะได้รับ เอกสาร ทางไปรษณีย์ หรือ ทาง Email และ แต่จะเลือก

- ยังสามารถติดต่อ เคาณ์เตอร์ ธนาคาร กรุงไทย กรุงศรี ฯ ก็ได้ เช่นกัน

เครดิต ที่มา บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

- Details

- Hits: 11060