ประกันบำนาญ ลดหย่อนภาษี

ประกันบำนาญ ลดหย่อนภาษี สำหรับ #มนุษย์เงินเดือน หลายๆท่าน มีรายได้ประจำ ทางเดียว อย่างมั่นคง มีชีวิต มีหน้าที่การงาน มั่นคง ในแต่ละวันหมดไปกับการทำงานหนัก ดูแลครอบครัว และคลายเครียด ด้วยการ ท่องเที่ยว ชอปปิ้ง จับจ่าย ซื้อของ ยิ่งหารายได้ได้เยอะ รายจ่ายยิ่งทวีคูณ ขึ้นโดยไม่รู้ตัว

ใจเราทุกคน ต่างรู้ดีกว่า รายได้ประจำที่มั่นคง จะหยุดลง เมื่อถึงวันที่เรา ต้องเกษียณ ตั้งใจวางแผนการเงิน แต่ก็ไม่ได้เริ่ม อย่างจริงจัง ซักที เพราะภาระค่าใช้จ่าย มากมาย ก็ยังคง อยู่

จะทำอย่างไรถึงจะสามารถใช้ชีวิต หลังเกษียณ อย่างสบายใจ โดยไม่เป็น ภาระลูกหลาน

การเกษียณอายุไม่ใช่จุดสิ้นสุด มันเป็นการเริ่มต้นใหม่ ด้วยการประกันที่เหมาะสม คุณสามารถปลดล็อกความเป็นไปได้ไม่รู้จบและเพลิดเพลินกับอิสระที่คุณสมควรได้รับ

"การเตรียมความพร้อมในอนาคตเป็นเรื่องที่สำคัญ! มาค้นพบวิธีที่ดีที่สุดในการสร้างเงินบำนาญสำหรับอนาคตที่มั่งคั่ง ประกันบำนาญเป็นทางเลือกที่คุณควรพิจารณา เพราะมันช่วยให้คุณมีความมั่งคั่งและความเสถียรในอนาคต มาเรียนรู้เพิ่มเติมเกี่ยวกับประกันบำนาญกับเราวันนี้

ใกล้ช่วงสิ้นปี เป็นช่วงที่หลายคน ต้องตัดสินใจซื้อ กองทุนรวม SSF RMF เพื่อนำมาเป็นตัวลดหย่อนภาษี ยิ่งฐานภาษีสูง ยิ่งเสียภาษีเยอะ กองทุน ในช่วงตลาดหุ้น สวิงไปมา เดียวขึ้น เดียวลง ส่วนใหญ่ แนวโน้ม จะเป็นขาลง เสียด้วยสิ

แบบนี้ ประกันบำนาญ จะตอบโจทย์ กว่านะ เพราะ ประกันบำนาญ ลดหย่อนภาษีได้ 15% ของรายได้ หรือสูงสุดไม่เกิน 200,000 บาทและมีความมั่นคง เป็นอย่างมาก ได้เงินคืนทุกปี เป็นรายได้ประจำของเรา แบบ Passive income หลังเกษียณ กันไปเลย

ประกันบำนาญ ลดหย่อนภาษี

บางคนทำงานบริษัท ใหญ่ โต เกษ๊ยณแล้วจะมีเงิน ก้อน ก็ ยังพอให้ นำมาวางแผนการลงทุน เพื่อสร้าง #Passiveincome ให้มีรายได้ เข้ามาได้ บ้าง

แต่บางคน ได้เงินก้อนมาก็ ใช้จ่ายไป กับ การท่องเที่ยว ซ่อมแซมบ้านเรือน ซื้อจ่าย สิ่งที่ปรารภนาอยากได้ หรือ ลูกหลาน มาขอหยิบยืมไปลงทุน จนในที่สุด เงินหมด แต่ ชีวิต เรายังกลับยืนยาวต่อไปอีก เป็น 10 ปี

โดยทั่วไป คนเราเมื่อเกษียณแล้วจะ มีอายุเฉลี่ย อยู่ที่ 85 ปี หรือ มีชีวิตหลังเกษียณ 20-30 ปี กันเลยที่เดียว

การได้เงินก้อน หลังเกษียณ ก็เป็นโชคดีวางแผน ดี ก็จะสามารถ ต่อยอดเลี้ยงดูตัวเองไปได้ แต่เรายังคงต้องทำงานไปเรื่อยๆ เพื่อดูแล ความงอกเงย ของเงินลงทุน ของเรา

ถ้าเรานำเงินก้อนไป ลงทุน ทำธุรกิจ ส่วนตัว เราก็ต้องลงแรง ในยามแก่ชรา สร้างธุรกิจ บุกเบิกธุรกิจ กันอีกครั้ง

☄จะดีกว่า ไหม??

ถ้าเรามี เงินเป็นรายงวด เข้ามาอย่างต่อเนื่อง ไปจนถึงอายุ 85 ให้เรา พอกิน พอใช้ และ พอที่จะตอบสนอง Life Style การใช้ชีวิตของเรา ได้บ้าง ไม่เดือดร้อน ไม่ต้องดิ้นรนออกไปทำงาน รับจ้าง หรือ ลงทุนทำธุรกิจอะไรอีก

เงินรายงวด ที่ว่า นี้เรา เรียกกันว่า #เงินบำนาญ

ซึ่งโดยส่วนใหญ่ ถ้า ทำงานราชการไทย จะมี เงินบำนาญ นี้ให้ใช้ (แต่อาจจะไม่พอใช้)

เราสามารถ สร้างเงินบำนาญ ได้ด้วยตัวเอง ด้วยการ #วางแผนการออมเงิน ตั้งแต่วันนนี้

เพื่อสร้างความ มั่นคงทางการเงิน ให้กับตัวเรา ไปจนกว่าจะถึงวันที่เราจากโลกนี้ไป

ผม ขอนำเสนอ #ประกันชีวิต #ประกันบำนาญ

ให้คุณวางแผนการเงินของตัวคุณเองได้

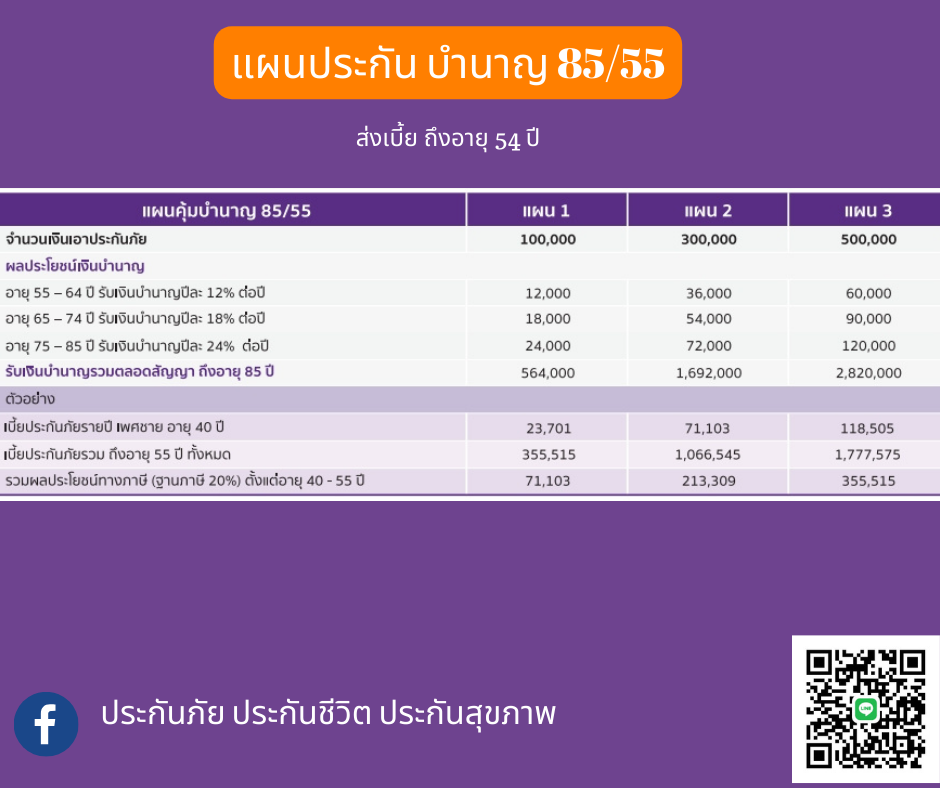

โดย ประกันบำนาญ มี 3 แผนให้เลือก

1. ส่งเบี้ย ถึงอายุ 54 รับบำนาญ ตั้งแต่ อายุ 55 ไปจนถึง อายุ 85

2. ส่งเบี้ย ถึงอายุ 59 รับบำนาญ ตั้งแต่ อายุ 60 ไปจนถึง อายุ 85

3. ส่งเบี้ย ถึงอายุ 64 รับบำนาญ ตั้งแต่ อายุ 65 ไปจนถึง อายุ 85

เลือกอายุที่รับประกันได้ ตามใจ 55/60/65

รับเงินคืนเริ่มต้นปีละ 12% เพิ่มขึ้น เรื่อยๆ จนถึง 24% และได้รับ บำนาญรายปี อย่างต่อเนื่องไปจนถึงอายุ 85 ปี

ประกันบำนาญ นี้ เราสามารถใช้สิทธิ์ ในการลดหย่อนภาษี ได้สูงสุด 15% ของรายได้ ของเรา สูงสุดไม่เกิน 200,000 บาท

ประกันบำนาญ เหมาะกับใครบ้าง

- พนักงานบริษัท ผู้บริหารระดับกลางถึงสูง ที่มีรายได้ประจำ

- 50,000 บาท ขี้นไป

- อายุ 40-50 ปี

ความต้องการ ของ มนุษย์เงินเดือน

- มีการวางแผนการเงินหลังเกษียณที่คุ้มค่าและเป็นระบบ

- ในวันที่ไม่มีรายได้ประจ าหลังเกษียณ ยังสามารถใช้ชีวิตและมีเงินใช้ จ่ายอย่างสบาย ไม่ต้องเป็นภาระลูกหลาน

- ใช้สิทธิการลดหย่อนภาษีได้อย่างเต็มที่ และเกิดประโยชน์สูงสุด

- สามารถเหลือผ่อนชำระเบียฯ ได้ โดยไม่เป็นภาระหนักจนเกินไป

ความกังวล ของมนุษย์งเงินดือน

ความกังวลของมนุษย์ เงินเดือน เป็นเหตุผลที่ ต้อง มองหาประกันบำนาญ

- • ไม่มีเวลาวางแผนการเงินและเกษียณ เนื่องจากชีวิตที่ผ่านมามุ่งเน้นไปที่ การท างานอย่างหนัก เพื่อดูแลลูกและครอบครัว

- • ไม่อยากเป็นภาระลูกหลาน เมื่อไม่มีรายได้หลังเกษียณ จะใช้ชีวิต อย่างไร และหากมีเรื่องฉุกเฉินขึ ้นมา เงินเก็บที่มีจะพอหรือไม่

- ห่วงเรื่องการจ่ายเบี ้ยฯ ก้อนใหญ่ เพราะมีภาระค่าใช้จ่ายประจ าของ ตนเองและครอบครัวค่อนข้างมาก

เราควรจะเริ่มทำประกันบำนาญเมือไรดี

อายุที่เหมาะสม ในการเริ่มทำบำนาญ ถ้าให้แนะนำในฐานะ ของคนขายประกันชีวิต ก็ต้องบอกเลยว่า ควรเริ่มทำตั้งแต่เริ่มทำงาน แต่หลายคน คงร้อง และเถียงกลับว่า ก็ต้องส่ง ยาวไปถึงอายุ 54 เลยสิ (ถ้าเลือกแบบ 85/55 ) เวลาในการส่งเบี้ย คือ ถ้าเราอายุ 25 เริ่มทำงานหลังจบมหาวิทยาลัย กลายเป็น New Jober ที่กำลังได้รับงานใหม่ สิ่งแรกที่เราควรทำ คือสมาการการออมเงิน รายได้-เงินออม = รายจ่าย นั่นเอง อายุ 25 คือต้องส่งเบี้ยไป อีก 54-25 = 29 ปี ประมาณนี้

แต่ยิ่งเราส่งเบีีย ประกันบำนาญ คือการวางแผนการเงินแบบออมเงิน คือเรา กำลังมองชีวิต หลังเกษียณ ของเรา นั่นเอง ว่าชีวิตหลังเกษียณ เราจะมีเงิน บำนาญ เป็น Passive income ให้เราปีละ เท่าไร เราเริ่ม จากเบี้ย น้อยๆ ได้ เพราะเรา อายุ ยังน้อย เบี้ย ยิ่งถูก ได้ ทุนประกัน ที่สูง นั่นเอง

แต่คนไทย ส่วนใหญ่ นิยมทำ ตอน อายุ 45 ขึ้นไป เพราะ ตอนนั้่น ผ่านช่วงเวลาชีวิตมามากมายเลยเริ่มคิดถึง การออมเงิน และ คิดถึง ชีวิต หลังเกษียณ กันบ้างแล้วว่าจะ มีเงินใช้จ่ายอย่างไร การออม ในช่วงอายุ 45 ขึ้นไป ข้อเสีย คือ ต้องออม จำนวนเงิน หรือ เบี้ย ที่มาก เพื่อให้ถึงเป้าหมายที่ต้องการ นั่นเอง

กองทุนบำเหน็จบำนาญแห่งชาติ เพื่อแรงงานในระบบ

สนใจ ประกันชีวิต แบบ เงินออม ลดหย่อนภาษี และ มีปันผล

เพจคุ้มครองสุขภาพการเงิน

- Details

- Hits: 395